|

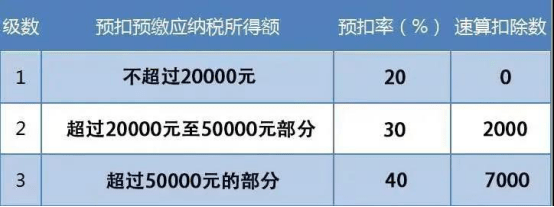

个人向本单位提供劳务服务的情况,滨海新区劳务派遣如何进行账务处理?是否可以代开发票?如何计算缴纳个人所得税?这些情况该怎么处理?今天就来一起学习下相关知识点吧! 情况一 A贸易公司委托张某销售一批空调,双方签订相关合同,约定了按照空调售价的一定比例向张某支付佣金,张某作为个人无法开具发票,该公司能将该笔费用作企业所得税税前扣除吗? 根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)的规定,A贸易公司支付给张某的劳务费用属于增值税应税项目,其支出应以发票作为税前扣除凭证。 在张某无法自行开具发票的情况下,根据《中华人民共和国发票管理办法》第十六条规定,张某应凭购销商品、提供或者接受服务以及从事其他经营活动的书面证明、本人身份证明,直接向经营地税务机关申请代开发票,并且按规定缴纳增值税及附加税费,A贸易公司凭张某向税务局代开的发票作企业所得税税前扣除。 情况二 王某为B公司提供法律咨询服务获得劳务报酬3000元,王某去税务局代开发票,是否应在代开发票时缴纳个人所得税? 对自然人王某取得劳务报酬所得需要代开发票的,在代开发票环节不再征收个人所得税。其个人所得税由扣缴义务人(B公司)依照《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)规定预扣预缴和办理全员全额扣缴申报。代开发票单位在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。 情况三 C公司为钱某发放一笔关于建筑制图的劳务报酬税前60000元,C公司在发放劳务报酬时如何计算个人所得税? 劳务报酬个人所得税预扣预缴税率采用超额累进的方式,分为三档,税率分为20%、30%、40%,并且预扣预缴应纳税所得额是扣除费用后的金额,扣除费用标准具体为:每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。故C公司支付税前劳务报酬60000元,应预扣预缴个人所得税=60000×(1-20%)×30%-2000=12400元。 TIPS: 计算劳务报酬个人所得税时应以不含增值税的金额为计税依据。

展开全文

附:个人所得税预扣税率表(居民个人劳务报酬所得预扣预缴适用): 情况四 D公司找单位外个人李某提供同一项目的演出服务,一个月内共提供了3次,每次报酬都是700元,D公司在支付劳务报酬时是否无需扣缴个人所得税? D公司需要扣缴个人所得税。根据《中华人民共和国个人所得税法实施条例》第二十一条第一款规定:“劳务报酬所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次”。 所以,如果在同一个月内,针对同一个项目连续产生的劳务费用,应该合并在一起计算个人所得税。D公司要将这个项目在这一个月内支付的3次劳务报酬合并申报预扣预缴个人所得税(700×3-800)×20%=260(元) 除上述几种方式以外,个人还可借助在税收优惠地成立个人独资企业/个体工商户承接业务,可以享受个税核定征收政策,个税税率核定服务业:1%(如设备租赁等),商贸业:0.8%(如材料销售等),建筑业1%(如建筑劳务等),小规模纳税人增值税税率1%,附加税0.06%,节税高达80%以上! 优势: (1)无需开基本户 ; (2)无需投资人到场; (2)可以不用建账; (3)一周办理完毕! (4)总税负率不超过2.06%! 关注小编了解更多干货行业资讯! V壹三三五灵山思尔久霸气返回搜狐,查看更多 (责任编辑:) |