|

来源:雪球App,塘沽的劳务外包公司作者: Doudou带你玩美股,(https://xueqiu.com/1724033389/283032396)

本文较长,结论先行: 1. 我们认为英特尔在性能能力方面拥有整体优势,主要得益于其通过新架构提升性能的能力。 2. 此外,我们还认为,在定价能力方面,英特尔也具有优势。 3. 在PC端市场我们预期AMD将面临来自英特尔越来越大的竞争。 4. 在服务器市场,我们预期AMD仍将获得一些市场份额;但是,市场份额的增速会放慢。

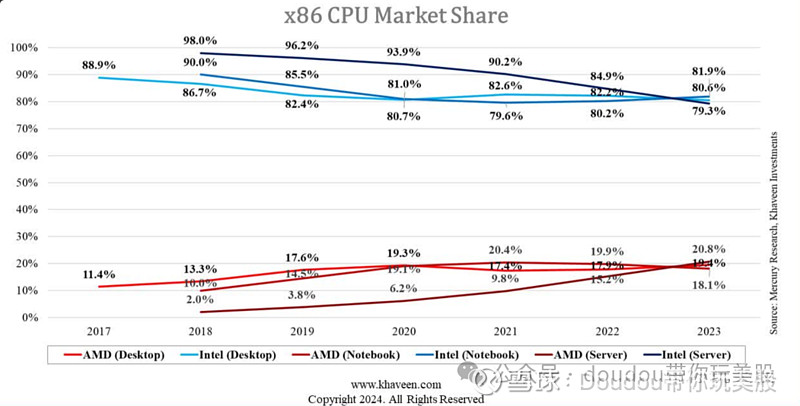

CPU市场的竞争格局 AMD台式机x86 CPU的市场份额自2017年以来一直在增长,但在2021年从前一年的19.3%下降到17.4%。然而,在2022年,AMD的市场份额反弹并在2023年增加到19.4%,在同期中,这是以英特尔的份额上涨至最高。在笔记本CPU类别中,AMD的市场份额一直在上升,直到2021年达到顶峰,占20.4%,但在2022年和2023年下降,因为英特尔从AMD那里夺回了一些市场份额。在服务器CPU市场,AMD的市场份额在过去6年中不断增加,与英特尔竞争,在2023年达到最高,占20.8%。

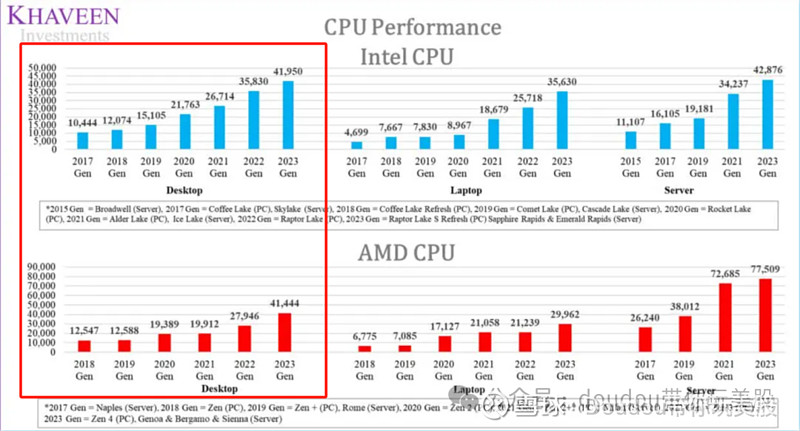

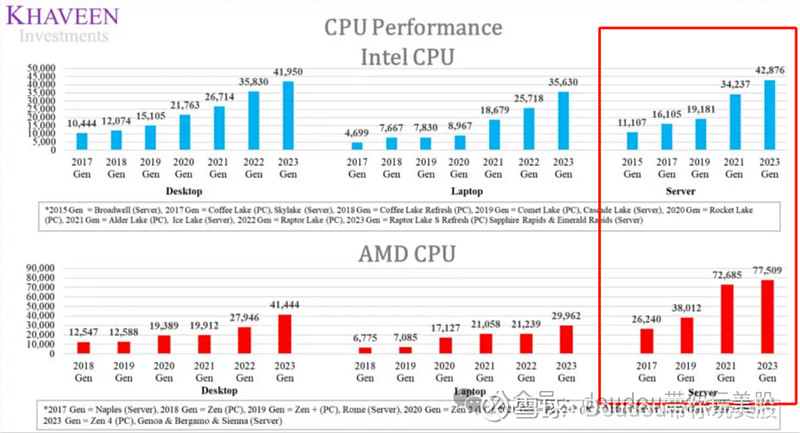

CPU性能对比 接下来,我们将从PC、台式机、服务器,三个维度来对比AMD与英特尔在性能上的表现。 1. PC端CPU的对比 从PC端CPU的性能提升来比例来看,与2018年代相比,AMD的平均性能略高于英特尔。

从PC端CPU的性能评分来看,随着2023年AMD引入锐龙7000系列,几乎缩小了与英特尔新的第14代Raptor Lake S更新版CPU的性能差距,仅相差506。 这一表现与AMD在2023年从英特尔那里重新获得一些市场份额(1.6%)相呼应,尽管英特尔仍然拥有更高的平均基准测试得分表现。

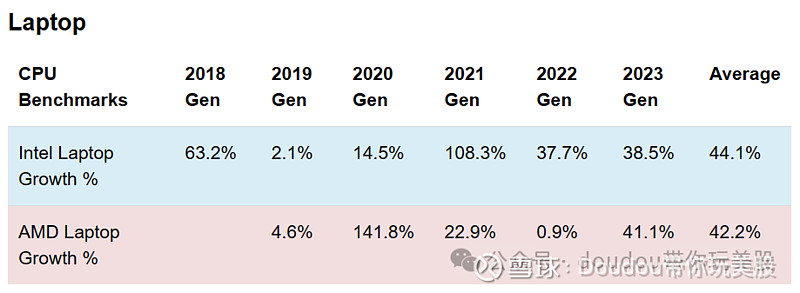

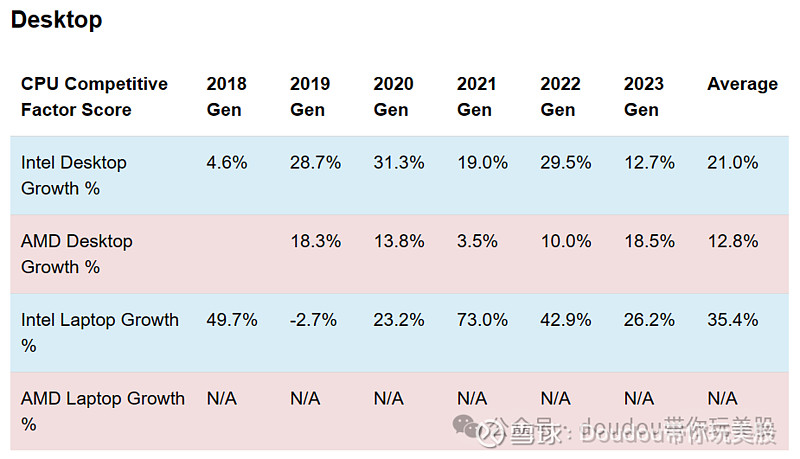

从上面可以看出,在PC端CPU性能方面显示,英特尔与AMD之间存在激烈的竞争,性能差异已经缩小,而英特尔仍然保持着轻微的性能优势。 2. 笔记本CPU的对比 尽管AMD在2023年凭借基于Zen 4架构的锐龙7000CPU实现了更好的性能增长,但AMD仍然落后于英特尔,而且在2023年英特尔与AMD之间的性能差距加大(5,669),凸显了英特尔在笔记本电脑CPU方面的稳固性能优势,这也解释了AMD在2022年和2023年笔记本市场份额下降的原因。

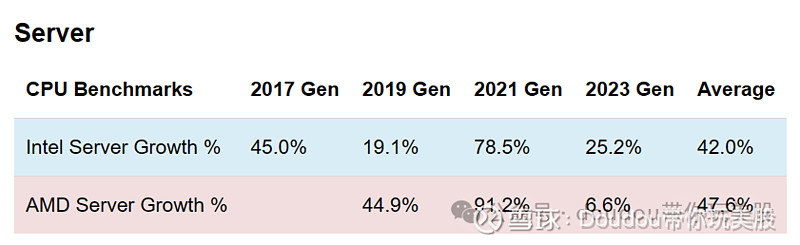

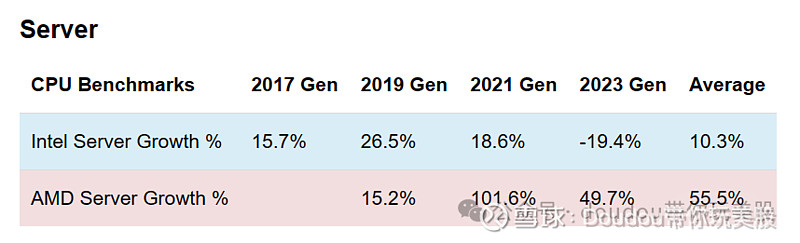

3. 服务器CPU的对比 在服务器领域,AMD的性能与其桌面和笔记本领域形成对比,过去四代CPU中,它在每一代中都表现出了明显的性能优势,AMD的平均基准测试分数一直高于英特尔。 AMD在服务器市场份额的快速增长与其在过去四代产品中的巨大性能增长激增相对应,虽然其最新的2023年代增长有所放缓,但在性能方面它仍然领先于英特尔。

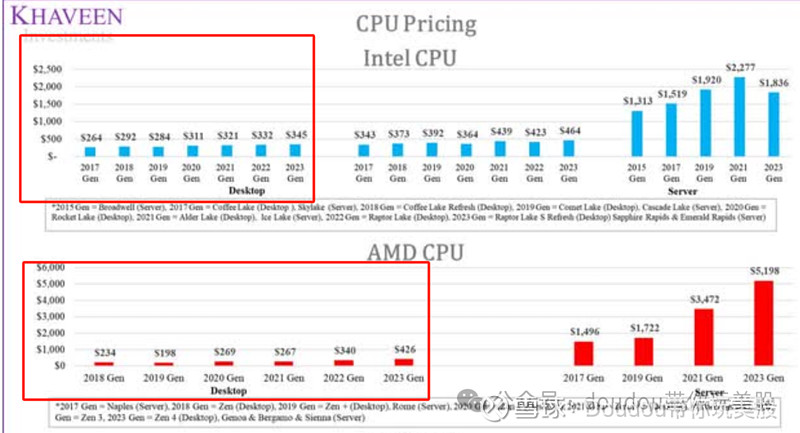

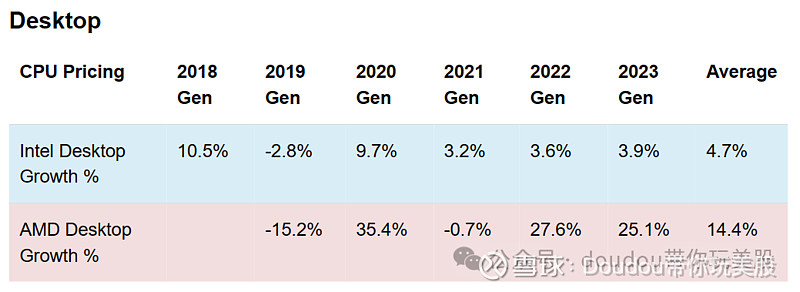

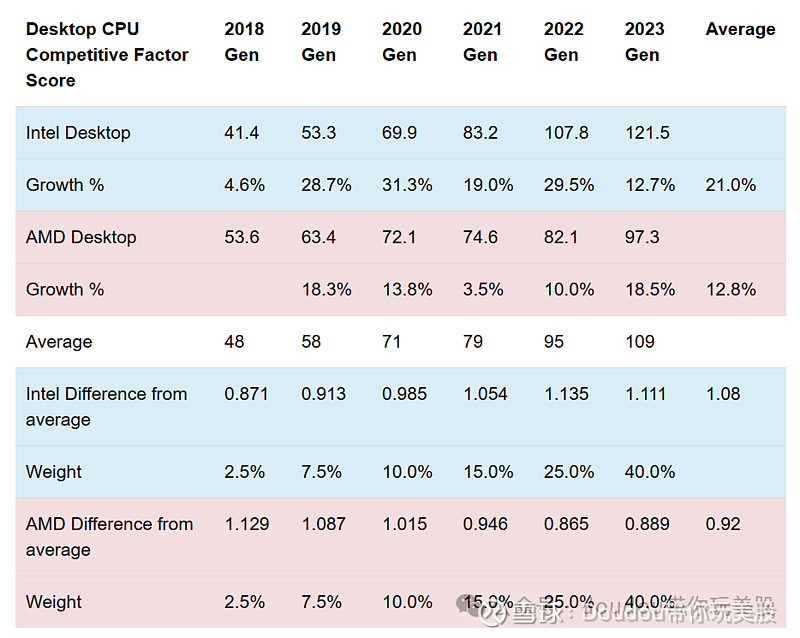

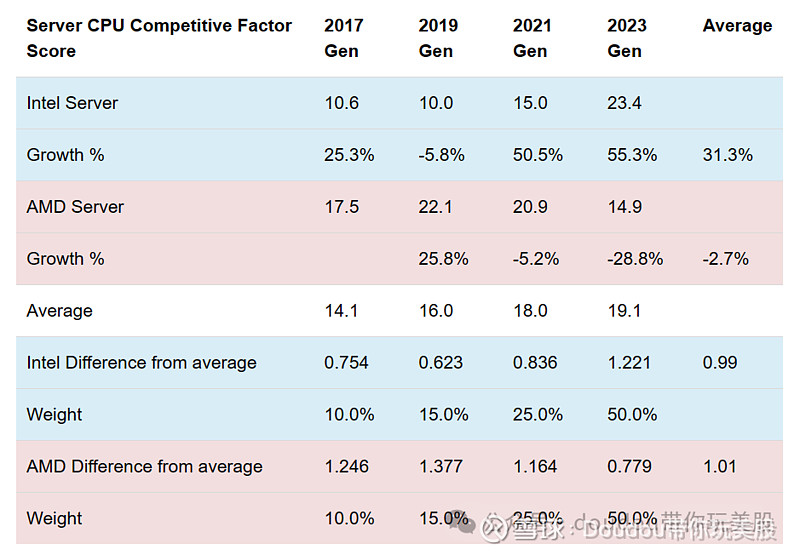

总结: PC端市场上,英特尔和AMD竞争激烈,英特尔自2022年代起性能领先,并在2023年保持这一趋势。AMD在提高市场份额的同时,逐步缩小与英特尔的性能差距。然而,在笔记本市场,英特尔相对于AMD的性能优势更加明显,近两代产品性能提升显著。在服务器市场,AMD虽然在2023年代的增长未如英特尔,但整体性能仍远超英特尔。 展望未来,AMD的Zen 5架构预期性能比Zen 4提高20%,而英特尔的Arrow Lake架构预期比Meteor Lake提升25%到35%,显示英特尔有望实现强劲的性能增长。 CPU价格的对比 接下来,我们将从PC、台式机、服务器,三个维度来对比AMD与英特尔在价格上的表现。 1. PC端CPU的对比 在桌面市场的定价方面,从2018年到2021年的产品代间,英特尔的价格普遍高于AMD。然而,在此之后,AMD的平均价格上涨速度比英特尔快,除了2021年AMD的价格增长几乎为零。在2022后,AMD的CPU开始高于英特尔,但还是成功从英特尔手中夺回了一些市场份额。

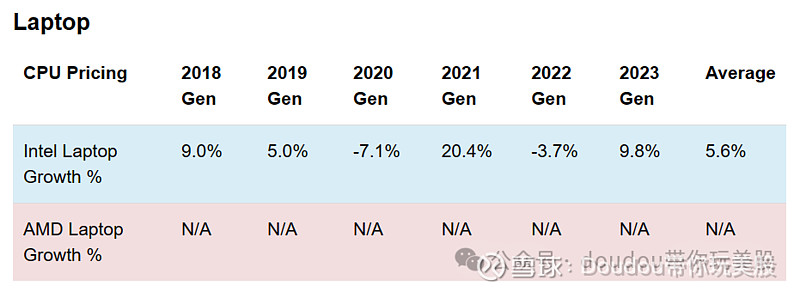

2. 笔记本CPU的对比 AMD并未公开其笔记本CPU的定价信息。过去六代产品中,英特尔服务器CPU的平均定价增长率为5.6%。其中在2021年,随着Alder Lake CPU的发布,产品有了巨幅性能提升,价格增长达到峰值。

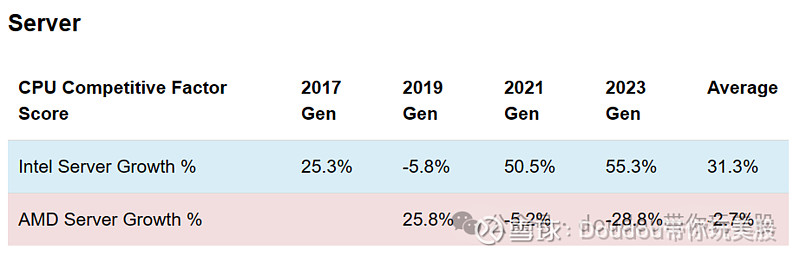

3. 服务器CPU的对比 在服务器市场,AMD的平均定价在2017年和2019年低于英特尔,尽管性能更佳。英特尔2019年代产品的平均价格增长超过AMD。自2021年起,AMD的价格增长显著,超过英特尔。到2023年,英特尔平均价格下降19%,性能显著提升;而AMD价格上涨49.7%。英特尔试图通过降价竞争,但AMD市场份额仍增长,凸显其性能优势支撑的定价力。

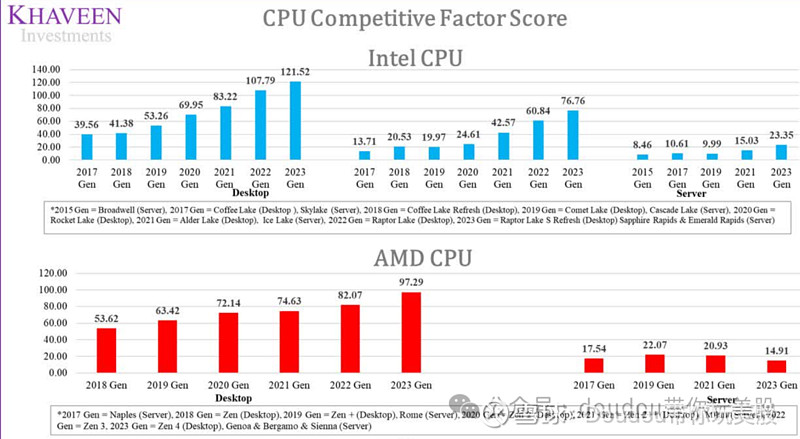

竞争力对比 从2023年来看,不管是PC市场还是在服务器市场,英特尔都有较大的竞争优势。 以下为AMD与英特尔在竞争力上的对比:

我们将竞争力评分定义为:竞争力评分 = CPU的性能评分 / 定价 以下为AMD与英特尔在竞争力变动%的对比:

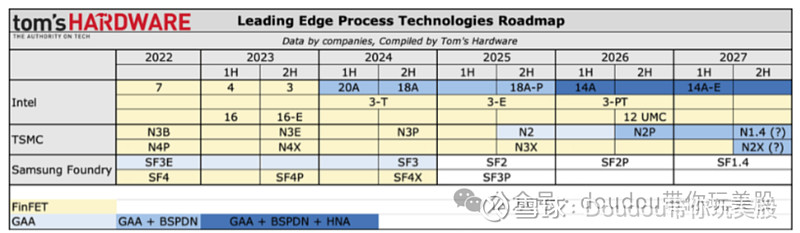

芯片的生产与制程 在芯片生产方面,AMD依赖台积电(TSMC)代工,而英特尔则自家生产。 根据Tom’s Hardware的比较,为了赶上台积电,英特尔设定了“四年内五个节点”的目标。目前,英特尔已经通过其Sierra Forest产品实现3nm工艺,并开始与客户进行样品测试,赶上了台积电的进度。 英特尔计划在台积电之前推出2nm和1.8nm工艺节点(20A和18A),并在2026年推出基于高数值孔径极紫外光刻技术的1.4nm工艺(14A)。

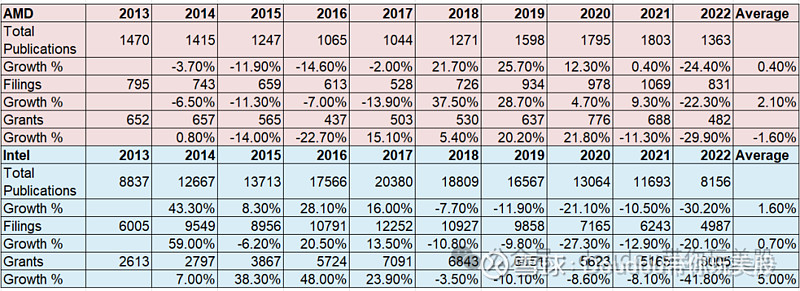

据英特尔管理层预期,今年将“实现制造准备”并推出2nm以及1.8nm产品。而台积电预计要到2025年底才会发布2nm工艺节点(N2),比英特尔晚约1到1.5年,N2P的生产线将在2026年下半年才开始大规模生产。 尽管如此,台积电强调其3nm(N3P)工艺可媲美英特尔的18A(1.8nm),而N2工艺性能可能甚至超过1.8nm。 事实证明:在4nm工艺方面,台积电的N4工艺相较于英特尔4代工艺的晶体管密度更高16%。这显示台积电的工艺技术优于英特尔。 因此,虽然英特尔看起来在赶上台积电后已重回正轨,预计将推出未来的节点技术,但由于台积电在晶体管密度上的优势,英特尔能否在性能上胜过台积电和AMD,仍有待观察。 在工艺技术的发展路线上,我们认为英特尔和AMD之间没有明确的优势,英特尔即将推出的新工艺可能与台积电的相媲美。 芯片的架构 在英特尔推出四年内五个节点的产品之后,英特尔在此期间设计并引入了多种新的不同架构,例如Rocket Lake、Alder Lake、Raptor Lake和Raptor Lake Refresh。Rocket Lake(即第11代)首次支持DDR4-3200内存。Alder Lake(即第12代)带来了显著的进化,推出了P核(性能核)和E核(效能核)的混合架构,同时引入了桌面PC的DDR5内存和笔记本电脑的LPDDR5内存,以旗舰型号Intel Core i9-12900K为例,其拥有16核心和24线程。Raptor Lake(即第13代)基于与Alder Lake相同的Intel 7工艺,通过增加核心数量提升了性能和效能,性能提升可达40%。 AMD的Zen 3架构,搭载在Ryzen 5000系列CPU中,相对先前的Zen 2架构,通过重新设计布局取得了显著的性能提升,使用了7nm工艺制造。Zen 3+作为一个小幅度更新,引入了一些性能提升,但AMD强调“没有根本性的IPC(每时钟周期指令数)改进”。随后的Zen 4,则按照AMD的说法,性能提升超过了35%。 总的来说,在架构方面,英特尔新架构的性能提升相比AMD要高,因为相比前一代架构英特尔的性能提升更大,而且据报道,英特尔即将在2024年推出的Arrow Lake架构也预计将有更高的性能提升。 芯片的专利 根据GreyB的数据,AMD在全球共有11,492项专利,而英特尔总共拥有214,150项专利,其中活跃专利有102,821项,这凸显了英特尔在专利组合宽度上的优势。但自2018年以来英特尔的专利增长已经出现下降趋势,而AMD在这段时间内通常都是正增长,只是在2022年出现了下降。

总体来看,我们认为英特尔在专利组合方面的优势显示了其在知识产权方面相对AMD的优势,这支持了其芯片性能能力。 芯片生产的成本优劣势 英特尔(自造) 优势: 1)作为一家整合设备制造商(IDM)包含设计和制造,可能会从垂直整合中获益; 劣势: 1)自建制造设施的资本支出非常高; 2)总成本可能会受到例如良率和生产量等因素的影响:英特尔之前因良率不佳导致了产品延迟。不过,我们认为英特尔的良率可能已经有所改善 AMD(台积电代工) 优势 : 1)台积电具有规模优势,是世界上最大的晶圆代工厂; 2)更低的劳动力成本和更低的有效税率; 3)台积电的生产良率也很高,其4nm工艺的良率在70%到80%之间; 劣势: 1)台积电有提高客户晶圆价格,根据DigiTimes的报导,台积电计划在2024年进一步提高价格,涨幅在3%到6%之间,这将反映在AMD的产品价格增长上,除非AMD自己吸收这些成本增长,否则将会影响其盈利能力。 总结: 我们认为由于内部制造能力有所改善(尤其是生产良率的提升),英特尔的自产能力可能为其提供了相较AMD的优势。 虽然台积电在地理位置上具有劳动力成本和税率上的优势,但它一直在提高对客户的晶圆价格,这对AMD来说是不利的,因为它需要将成本增加转嫁给消费者,这也可能解释了从之前的分析点来看,AMD台式机和服务器CPU的平均价格增长比英特尔更高的原因。 芯片的分销 AMD和英特尔都拥有广泛的分销网络,并与合作伙伴合作,共同交付其产品。AMD运营着一个由314家授权分销商组成的全球网络,提供各种产品,如处理器、显卡和个人电脑系统等。而英特尔则通过联盟计划(Partner Alliance),以支持其分销网络,并拥有170家分销伙伴。尽管AMD的合作伙伴数量更多,但AMD和英特尔都与顶级分销商合作,包括Arrow Electronics(ARW)、Avnet(AVT)、WPG控股(OTC:WPGHF) 和WT Microelectronics。此外,在销售和市场营销费用方面,两家公司的一般销售与行政费用占收入比例相似,英特尔为11.16%,AMD为10.27%。 因此,我们认为这表明两家公司都拥有广泛的分销网络能力,并且销售与行政费用占收入比例相似,因此尚不清楚是否有一家公司在这方面具有明显的优势。 芯片的封装、组装和测试 AMD和英特尔都利用了外围设备组装测试(OSAT)服务。AMD的OSAT服务来自台积电(TSMC)、矽品精密(SPIL)和日月光前端制造公司(TMFE)。相比之下,英特尔将其芯片封装外包给多个OSAT进行组装和测试服务,这些服务公司包括力成科技。总的来说,两家公司都依赖OSAT来满足他们的半导体组装、封装和测试需求。 鉴于OSAT市场在市场份额上是碎片化的,且相对缺乏差异化,因为这些公司主要在亚洲地区的设施竞争,基于低劳动力成本,我们认为AMD或英特尔不太可能拥有明显优势来支持它们的价格竞争力。 最后的最后 综合来看,我们认为英特尔在性能能力方面拥有整体优势,主要得益于其通过新架构提升性能的能力,比如即将推出的Arrow Lake。此外,我们认为英特尔更广泛的专利组合突出了它在知识产权方面相对于AMD的优势,这可能支持它的芯片开发。 此外,我们还认为,在定价能力方面,英特尔也具有优势。我们相信它拥有更强的制造能力,其生产收益率在成功按计划推出新产品代并赶上3纳米工艺后有所提高,管理层强调收益率令人满意。而AMD则将生产外包给台积电,面临价格上涨的压力,这可能迫使它通过提高给客户的价格来转嫁成本增加。 我们基于我们推导的竞争力评分,更新了对桌面和服务器CPU市场份额的预测。 在PC端市场,我们基于过去6代产品的加权平均,得出AMD的比分为0.92倍,这表明我们预期AMD将面临来自英特尔越来越大的竞争,这一点从英特尔在新架构和专利组合优势以及支持其价格竞争力的强大制造能力上可以看出。 此外,在服务器市场,我们得出的加权平均为1.01倍,反映了我们的看法,即我们预期AMD仍将获得一些市场份额,这得益于其现有的性能优势远超英特尔,但是相比以往,市场份额的增速会放慢,因为我们相信英特尔正变得越来越有竞争力,其表现在新的性能增长和更低的定价上,正如其最新的第五代至强芯片所展示的,提供了相较于AMD更高的因素评分。

|