|

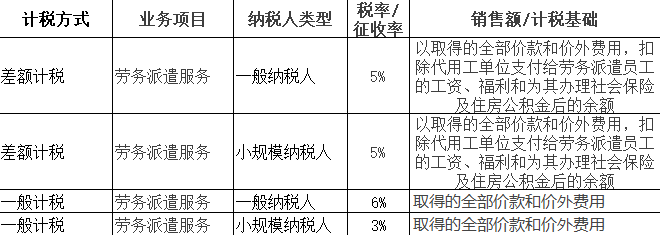

我们可以看出,塘沽劳务派遣劳务派遣属于现代服务业,一般纳税人适用税率是6%,小规模纳税人适用3%,但是我们知道,对于劳务派遣公司来说,最主要的成本就是劳务人员的工资、社保,这部分是无法取得进项抵扣的,所以如果全额对其征收增值税,对这类公司来说就是巨大负担。 所以,财税 【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》中关于劳务派遣有了差额征税的规定,二哥用图给大家归纳一下。

也就是说,不管是一般纳税人还是小规模纳税人,提供劳务派遣服务,你既可以选择差额计税,也可以选择全额征税。差额计税就是有你取得的全部价款和价外费用扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。 但是扣除这部分你就不能开专用发票了,因为你扣除部分是没有交过增值税的,开专票给下游抵扣不合理,所以只能差额开具增值税专用发票。 下面这组就是劳务派遣发票,它的开法是差额部分开的5%的专用发票,扣除部分开具的是增值税普通发票。当然还可以利用差额开票方式开具一张增值税专用发票。

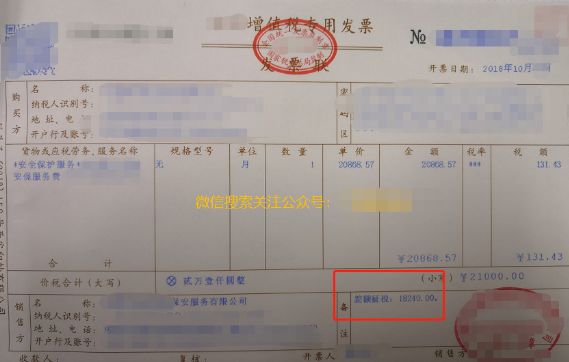

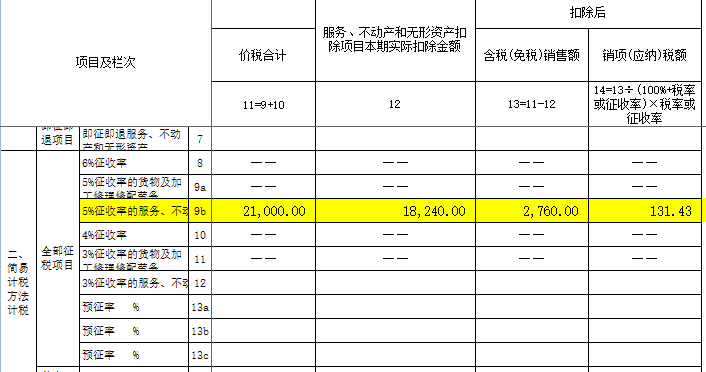

那么劳务接受方取得发票后,专票部分抵扣就行了,其他部分计入相应成本费用即可。 实际工作中还有一种安保服务,安保公司派安保人员到公司服务,财税[2016]68号 规定纳税人提供安全保护服务,比照劳务派遣服务政策执行。 下面我们就以具体案例来看看如何做账和申报? 二、一般纳税人 会计说公司是一家安保公司,2018年10月公司从A公司取得安保费用21000,其中保安人员的工资计社保等费用18240。我公司选择差额征收,简易计税。就这笔业务,需要缴纳的增值税为(21000-18240)/1.05*0.05=131.43 开票 对于劳务派遣、安保服务的差额征税,只能差额开票,不能全额开具增值税专用发票。开具发票样式如下:

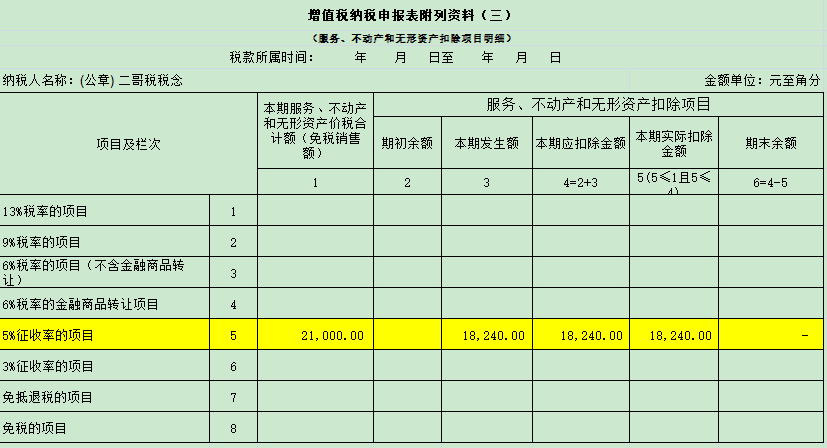

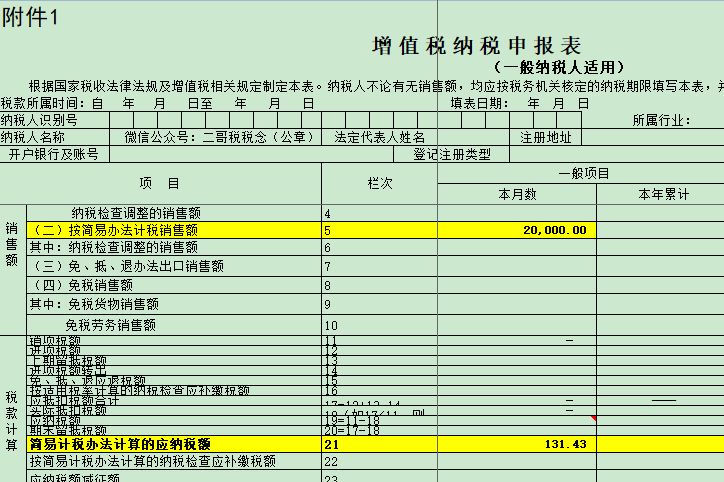

其中扣除部分18240不能开具增值税专用发票,所以不得全额按照21000开具一张增值税专用发票,可以按规定开一张21000的差额发票。 财税〔2016〕47号 规定选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。 国家税务总局公告2016年第23号规定按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。 账务处理 1.确认公司安保服务收入 借:银行存款 21000 贷:主营业务收入-安保服务收入 20000 贷:应交税费—简易计税(计提) 1000 2.确认安保服务成本 借:主营业务成本-安保服务成本 18240 贷:应付职工薪酬-工资、社保等 18240 3.取得相关工资、社保缴纳凭证时候扣税 借:应交税费—简易计税(扣除) 868.57 贷:主营业务成本 868.57 4.申报税款 借:应交税费—简易计税(缴纳) 1000-868.57=131.43 贷:银行存款 131.43 可以看到,实际缴纳的税款和发票的税款是一致的,这就是在分录上实现了差额纳税。 纳税申报: 1、填写附表1。 可扣除的工资社保价税合计18240填写在9b行12列

续:

2、填写附表三

3、主表自动生成

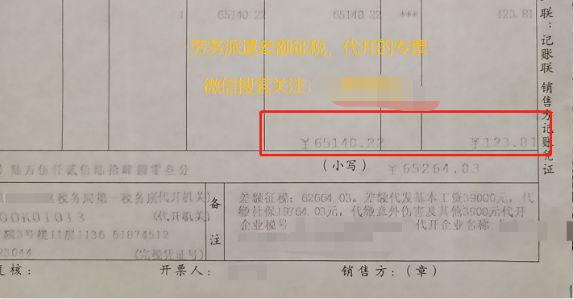

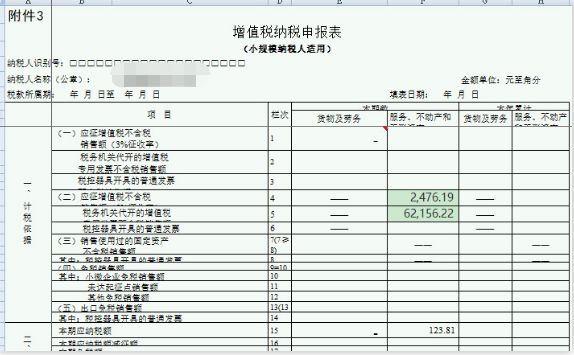

客户拿到我的专用发票,只能按票面的税额抵扣进项税131.43,当然金额部分客户是直接计入劳务成本了。 二、小规模纳税人 会计说公司是一家劳务派遣公司,从事劳务派遣服务,适用差额计税,第二季度在税务局代开了一张专用发票。向客户收取了65264.03,其中62664.03派遣人员的工资及社保等,剩余的2600是管理费。 会计说本期应该缴纳的增值税 =(65264.03-62664.03)/1.05*0.05 =123.81 开票:

劳务派遣差额征税,对于小规模纳税人来说也可以开具差额征税的专用发票,和一般纳税一样。 申报 因为劳务派遣差额计税是适用5%的征收率,所以应该先填写附列资料的5%的栏次。

其实差额后实际需要交税的就是第16栏这个销售额。那么这个栏次的数据和主表第4栏的数据就必须一致。

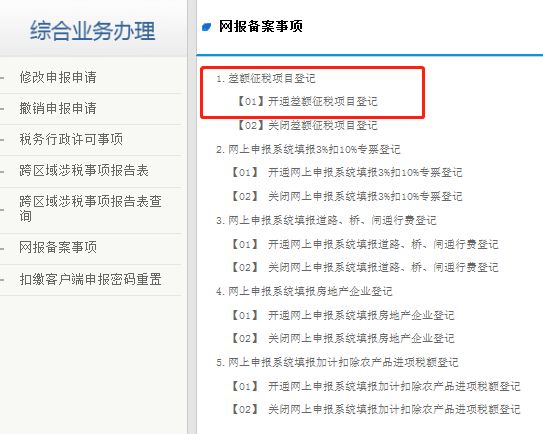

账务处理: 1.确认公司劳务派遣服务收入 借:银行存款 65264.03 贷:主营业务收入-安保服务收入 62156.22 贷:应交税费—应交增值税 3107.81 2.确认安保服务成本 借:主营业务成本-安保服务成本 62664.03 贷:应付职工薪酬-工资、社保等 62664.03 3.取得相关工资、社保缴纳凭证时候扣税 借:应交税费—应交增值税 2984 贷:主营业务成本 2984 4.申报税款 借:应交税费—应交增值税 3107.81-2984=123.81 贷:银行存款 123.81 注意,个别地方税务局不会自动开通差额报税功能,需要你先行备案,然后在网上才能填写相应差额计税的栏次,比如北京市。需要去电子税务局备案

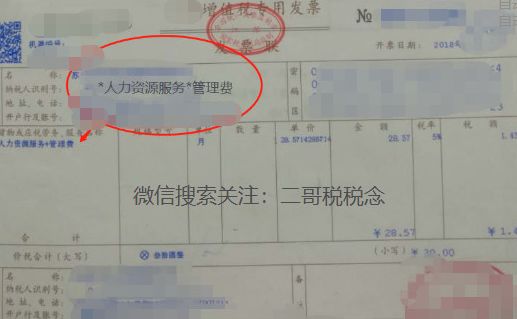

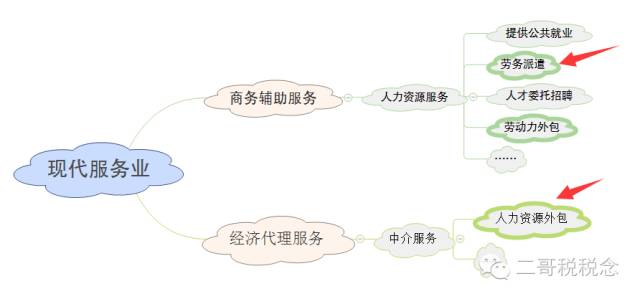

二 人力资源外包服务 企业将其人力资源部门的全部或部分工作外包给专门的人力资源管理公司,由人力资源管理公司代为办理人员招聘、档案管理、落户、社保开户、发放工资、培训等工作,类似于人事代理。 从财税 【2016】36号,我们可能会以为人力资源外包服务也和劳务派遣一样属于现代服务下人力资源服务的内容。 因为36号文规定人力资源服务,是指提供公共就业、劳务派遣、人才委托招聘、劳动力外包等服务的业务活动。这里的人才委托招聘其实就是人力资源外包的一种。 但是财税 【2016】第47号明确了,纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,所以,人力资源外包服务是一个经纪代理行为。

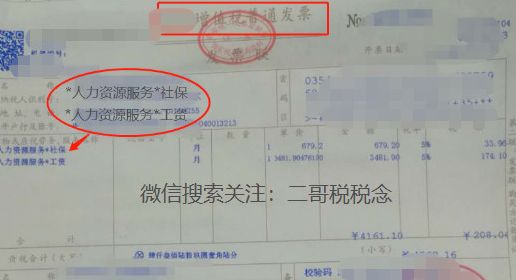

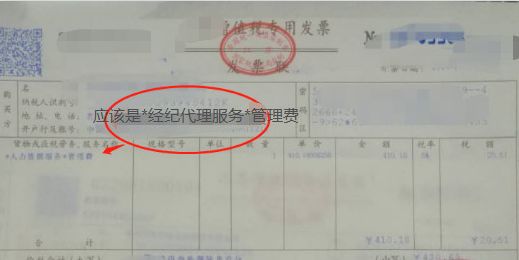

同时47号文规定,纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。「注意这个描述和劳务派遣是本质不同的」向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。 一般纳税人提供人力资源外包服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税 用图来给大家表示一下

人力资源外包和劳务派遣是有本质区别的,主要就是看人是属于谁,劳务派遣人是属于劳务派遣公司,而人力资源外包,人是属于委托方的,委托方只是委托外包公司代理其工资发放,社保缴纳,人才招聘等事宜。 本质的区别也使得他们在增值税缴纳上也适用不同的税目。劳务派遣是人力资源服务,而人力资源外包服务是经纪代理服务。 而在开票方面代理部分没有问题,一般纳税人开具6%/5%的增值税专用发票。

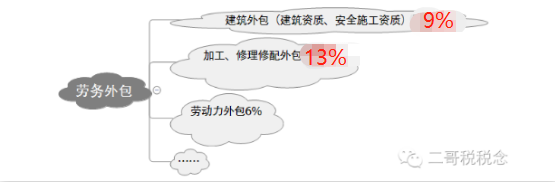

但是工资、社保部分开票存在争议,按照47号文向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票,但是实际开票时候这部分增值税普通发票选择什么编码开具?选择什么税率开具?存在争议! 人力资源外包就是一个经纪代理服务,代收代付的工资社保本身就不是销售额的构成,根本不存在差额纳税的前提。 个人认为,其实这部分都可以不用开具发票,直接以工资表通过代收代付款向委托方结算,委托方根据结算单和银行支付凭据直接计入单位的职工薪酬。 其实你再换个角度思考,人力资源外包不就是给点中介费让对方发工资嘛,对方提供的就是一个代理服务而已,本身你职工工资部分也不构成对方的收入,这个和劳务派遣是本质区别的。所以开票上也应该有所区别。 三 劳务外包 是指企业将公司内的部分业务或职能工作内容发包给相关的机构,由其自行安排人员按照企业的要求完成相应的业务或职能工作内容。 劳务外包其实是一个大概念,在36号文附注也找不到对应的税目,如何看一种劳务外包属于哪个税目应根据不同的外包业务的要求。 劳务外包如果是发包给建安行业,实质就是建筑劳务分包,那么这样就按照建筑业税率9%计税。如果是劳务外包给机械加工,那就是属于外协外扩,按照加工修理修配税率13%计税。其他的劳动力外包就属于人力资源服务税目下,按照6%计税。

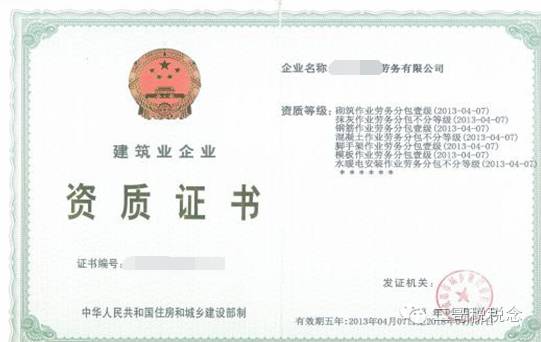

劳务外包和劳务派遣又不同,劳务派遣提供派遣工,而劳务分包提供的是针对某个相对独立项目的全部劳务服务。 对劳务派遣而言,只提供约定数量的派遣工,派遣工完成工作量的多少与劳务派遣公司不相关; 对劳务分包而言,发包方需要的是分包公司为自己完成约定的“工作量”,至于承包方使用多少劳动力与发包单位没有实质关系。 劳务派遣签订的是劳务派遣合同,结算方式是工作人数乘单价;劳务分包签订的是劳务分包合同,结算方式是工作完成量乘单价。 劳务外包不需要劳务派遣资质,只是根据不同的外包业务的要求,可能需相关行业的资质,比如建筑行业,肯定要有建筑相关资质。如图:

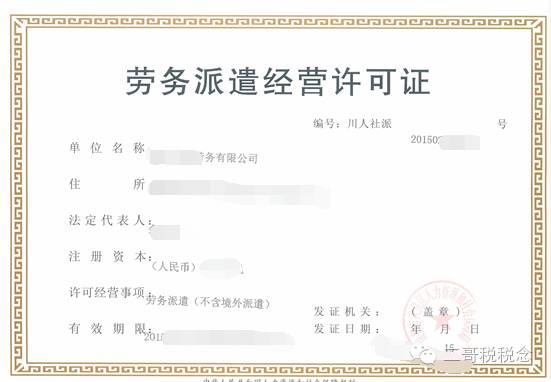

劳务派遣需要人力资源和社会保障局颁的许可资质,如图:

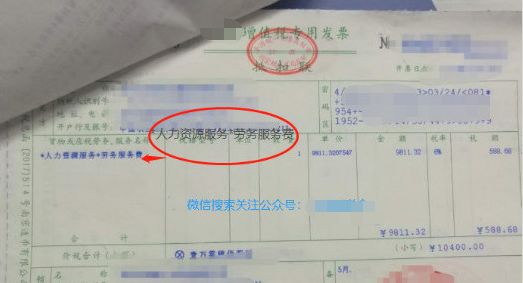

比如公司找个单位帮忙看管仓库,我不管你派多少人来,我只和你签订这个服务的合同,你的工作就是按合同把仓库看管好,至于你的人什么时候上班,工作怎安排,我不负责。 其实这就是一个劳动力外包,属于人力资源服务下的,按6%计税。 发票如图:

四 总结 1、工资薪金不需要发票入账,和企业形成雇佣关系的员工向企业提供的服务不属于增值税应税范围,不需要开具发票。 2、劳务派遣、劳务外包这种模式下,人都不是企业的,他们的劳动关系在劳务公司、外包公司,企业需要取得发票作为核算依据和税前扣除凭证,而由于人不是和企业直接形成劳务合同关系,所以社保、个税也不由企业直接负责,当然都会间接以劳务费形式转嫁在企业用工成本上。 3、劳务派遣是以人为单位来结算,劳务外包是以工作量为单位来结算。 4、人力资源外包服务和劳务派遣、劳务外包不同,它是企业把人力资源一部分职能交第三方打理,人还是企业的人,当然这部分人的报酬也要当工资来核算。代理费单独取得发票,可以抵扣。 5、劳务派遣、劳务外包取得发票计入企业劳务费核算,具体根据劳务的情况,相应计入管理费用-劳务费、销售费用-劳务费或者成本中去。 6、发票开具方面除了文章的举例,还有其他开具方式,比如差额开具,直接在一张发票体现等,文章开具方法不是唯一方式。返回搜狐,查看更多 (责任编辑:) |