|

自从 “营改增”之后,塘沽劳务派遣对企业减税降负起到很好的作用。对于人力资源行业来说,很多人可能对“劳务派遣”和“人力资源外包”的具体概念分辨不清,有些财务人员在做财税处理工作时也很头疼,那么,“劳务派遣”和“人力资源外包”的财税处理差异在哪里呢? 自从 “营改增”之后,对企业减税降负起到很好的作用。对于人力资源行业来说,很多人可能对“劳务派遣”和“人力资源外包”的具体概念分辨不清,有些财务人员在做财税处理工作时也很头疼,那么,“劳务派遣”和“人力资源外包”的财税处理差异在哪里呢?

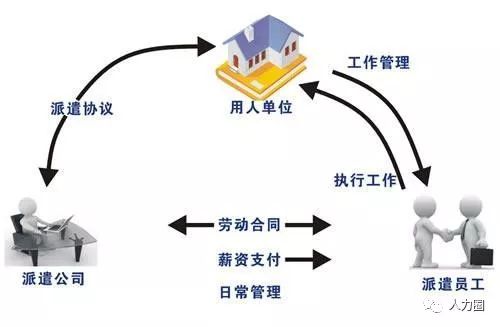

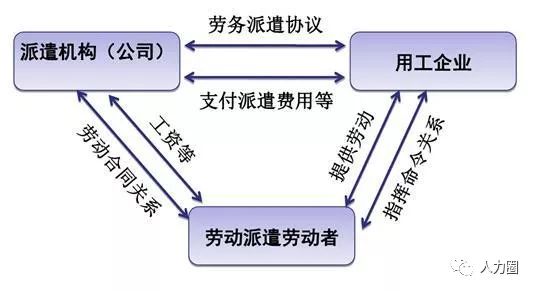

1 啥是“劳务派遣”和“人力资源外包”? 所谓劳务派遣,就是劳务派遣服务。在财税〔2016〕47号文中有明确表示,劳务派遣公司把员工送到用工单位,员工受用工单位管理并提供劳动力。员工跟劳务派遣公司属于劳动关系,而与用工单位属于用工关系;对于人力资源外包,是指单位根据需求把人力资源管理工作或职能外包出去,交给其他单位来管理,一来能降低人力成本,二来可以提升工作效率。外包人员跟人力资源外包公司属于代理关系,与用工单位既是劳动关系又是用工关系。可见劳务派遣和人力资源外包在本质上还是有一定区别的,外包人员与用工单位的关系更为密切。

展开全文

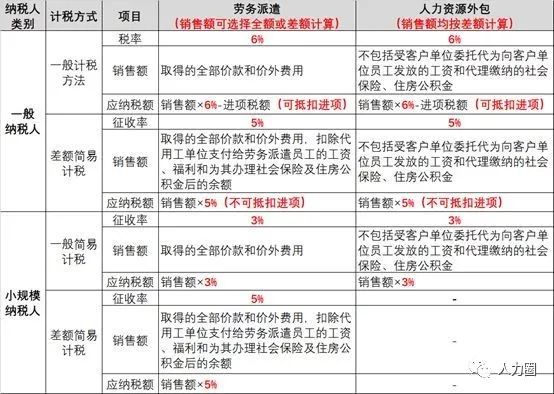

2 “劳务派遣”和“人力资源外包”税目有啥不同? 从税目上区分,劳务派遣的税目是“现代服务—商务辅助服务—人力资源服务”,而人力资源外包的税目是“现代服务—商务辅助服务—经纪代理服务”。在财税[2016]36号文附件《销售服务、无形资产、不动产注释》中,“现代服务—商务辅助服务”包括了企业管理服务、经纪代理服务、人力资源服务和安全保护服务。而人力资源服务则提供公共就业、劳务派遣、人才委托招聘、劳动力外包等服务;而财税[2016]47号中明确表示,纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税。由此可见,劳务派遣则应按照人力资源服务来缴纳增值税,可见在缴税方面还是大有不同的!

3 “劳务派遣”和“人力资源外包”如何处理增值税? 在财税〔2016〕47号中,对“劳务派遣”和“人力资源外包”的增值税处理有相应的规定。在劳务派遣方面,一般纳税人提供劳务派遣服务,可按财税〔2016〕36号有关规定,用取得的全部价款和价外费用作为销售额,按一般计税方法计算缴纳增值税;或可选择差额纳税,用取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按简易法依5%的征收率计算缴纳增值税。而提供劳务派遣服务的小规模纳税人,则可按照财税〔2016〕36号有关规定,以取得的全部价款和价外费用为销售额,按简易法依3%的征收率计算缴纳增值税,而在选择差额纳税方面与一般纳税人相同。

在人力资源外包的增值税处理上,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。一般纳税人提供人力资源外包服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税,从以上可以看出,无论按一般计税方法还是简易计税方法计税,都应按照差额计算。

4 “劳务派遣”和“人力资源外包”的发票如何开具? 对于开具发票的问题,劳务派遣的商品和服务分类简称是人力资源服务,在财税〔2016〕47号中的相关规定表示,纳税人如果选择差额纳税,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。如果纳税人选择一般计税方法,小规模纳税选择按3%征收率计税,则可以全额开具专用发票。可见是否能开具发票或能开具什么样的发票,跟选择的纳税方法有直接关系。

而人力资源外包的商品和服务分类简称是经纪代理服务。在财税〔2016〕47号中有规定,向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。根据税务总局发布的公告2016年第23号,按现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。这么看来,能不能开发票、能开什么样的发票,这些都是有明文讲究的。

5 案例一:A劳务派遣公司2019年2月取得劳务派遣收入300万元,其中支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用270万元,假设其未发生其他业务,当月未取得进项发票,不考虑其他税费。(单位:万元) 1、设A劳务派遣公司为一般纳税人 (1)一般计税方法(税率6%)处理如下: 借:应收账款 300 贷:主营业务收入 283.02= 300÷(1+6%) 应交税费—应交增值税(销项税额)16.98 借:主营业务成本 270 贷:应付职工薪酬 270 (2)差额征收方法(征收率5%)处理如下: 借:应收账款 300 贷:主营业务收入 285.71= 300÷(1+5%) 应交税费—简易计税 14.29 借:主营业务成本 257.14=270÷(1+5%) 应交税费—简易计税 12.86 贷:应付职工薪酬 270

2、假设A劳务派遣公司为小规模纳税人 (1)如未选择差额计税方法(征收率3%),则处理如下: 借:应收账款 300 贷:主营业务收入 291.26= 300÷(1+3%) 应交税费—应交增值税 8.74 借:主营业务成本 270 贷:应付职工薪酬 270 (2)如选择差额征收方法(征收率5%),则处理如下: 借:应收账款 300 贷:主营业务收入 285.71= 300÷(1+5%) 应交税费—应交增值税 14.29 借:主营业务成本 257.14= 270÷(1+5%) 应交税费—应交增值税 12.86 贷:应付职工薪酬 270

案例(二):B人力资源外包公司2019年2月取得人力资源服务收入300万元,其中受客户单位委托代为向客户单位员工发放的工资和各项费用为270万元,假设其未发生其他业务,当月未取得进项发票,不考虑其他税费。(单位:万元) 1、假设B人力资源外包公司为一般纳税人 (1)一般计税方法(税率6%)处理如下: 借:应收账款 300 贷:主营业务收入 283.02= 300÷(1+6%) 应交税费—应交增值税(销项税额) 16.98 借:主营业务成本 254.72= 270÷(1+6%) 应交税费—应交增值税(销项税额抵减)15.28 贷:其他应付款—代付工资等 270 (2)差额征收方法(征收率5%)处理如下: 借:应收账款 300 贷:主营业务收入 285.71= 300÷(1+5%) 应交税费—简易计税 14.29 借:主营业务成本 257.14= 270÷(1+5%) 应交税费—简易计税 12.86 贷:其他应付款—代付工资等 270

2、假设B人力资源外包公司为小规模纳税人 其销售额本来就是按差额方式计算,故其计税为一种方式,适用3%征收率,则处理如下: 借:应收账款 300 贷:主营业务收入 291.26= 300÷(1+3%) 应交税费—应交增值税 8.74 借:主营业务成本 262.14= 270÷(1+3%) 应交税费—应交增值税 7.86 贷:其他应付款—代付工资等 270 从劳务派遣与人力资源外包的各类区别来看,其财税处理方式各有不同,本质上的意义也有不同,劳务派遣是派遣性质,针对用工单位来做事,而人力资源外包包含的概念更为广泛,而且包含了劳务派遣的一部分,二者各有特点。通过这样的一番了解和研究之后,相信有关人员能够更加清晰明了!

|