|

财税 【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》对劳务派遣服务的定义,滨海新区的劳务公司是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。 通俗的讲就是派遣员工不是你单位的人,不和你单位有劳动合同关系,只是派到你这里干活的,你按约定支付劳务费就行了。当然,你接受的是劳务派遣单位提供的服务,应该取得发票作为合法的扣除凭证。

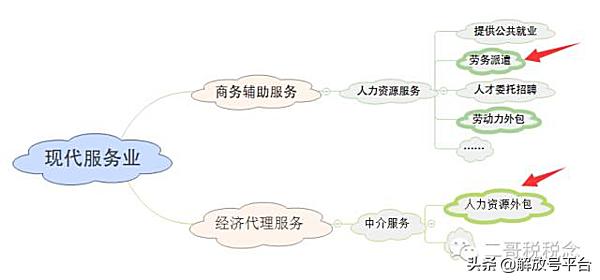

财税 【2016】第36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对劳务派遣税目是这样规定的: 我们可以看出,劳务派遣属于现代服务业,一般纳税人适用税率是6%,小规模纳税人适用3%,但是我们知道,对于劳务派遣公司来说,最主要的成本就是劳务人员的工资、社保,这部分是无法取得进项抵扣的,所以如果全额对其征收增值税,对这类公司来说就是巨大负担。 所以,财税 【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》中关于劳务派遣有了差额征税的规定。 也就是说,不管是一般纳税人还是小规模纳税人,提供劳务派遣服务,你既可以选择差额计税,也可以选择全额征税。差额计税就是有你取得的全部价款和价外费用扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。 但是扣除这部分你就不能开专用发票了,因为你扣除部分是没有交过增值税的,开专票给下游抵扣不合理,所以只能差额开具增值税专用发票。 劳务派遣发票,它的开法是差额部分开的5%的专用发票,扣除部分开具的是增值税普通发票。当然还可以利用差额开票方式开具一张增值税专用发票。 那么劳务接受方取得发票后,专票部分抵扣就行了,其他部分计入相应成本费用即可。 实际工作中还有一种安保服务,安保公司派安保人员到公司服务,财税[2016]第68号规定纳税人提供安全保护服务,比照劳务派遣服务政策执行。 展开全文 二、人力资源外包服务 企业将其人力资源部门的全部或部分工作外包给专门的人力资源管理公司,由人力资源管理公司代为办理人员招聘、档案管理、落户、社保开户、发放工资、培训等工作,类似于人事代理。

从财税 【2016】第36号,我们可能会以为人力资源外包服务和劳务派遣一样属于现代服务人力资源服务的内容。 因为36号文规定人力资源服务,是指提供公共就业、劳务派遣、人才委托招聘、劳动力外包等服务的业务活动。这里的人才委托招聘其实就是人力资源外包的一种。 但是财税 【2016】第47号明确了,纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,所以,人力资源外包服务是一个经纪代理行为。

同时47号文规定,纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。「注意这个描述和劳务派遣是本质不同的」向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。 一般纳税人提供人力资源外包服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税,用图来给大家表示一下:

人力资源外包和劳务派遣是有本质区别的,主要就是看人是属于谁,劳务派遣人是属于劳务派遣公司,而人力资源外包,人是属于委托方的,委托方只是委托外包公司代理其工资发放,社保缴纳,人才招聘等事宜。 本质的区别也使得他们在增值税缴纳上也适用不同的税目。劳务派遣是人力资源服务,而人力资源外包服务是经纪代理服务。 而在开票方面代理部分没有问题,一般纳税人开具6%/5%的增值税专用发票。 但是工资、社保部分开票存在争议,按照47号文向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票,但是实际开票时候这部分增值税普通发票选择什么编码开具?选择什么税率开具?存在争议!

人力资源外包就是一个经纪代理服务,代收代付的工资社保本身就不是销售额的构成,根本不存在差额纳税的前提。 其实这部分都可以不用开具发票,直接以工资表通过代收代付款向委托方结算,委托方根据结算单和银行支付凭据直接计入单位的职工薪酬。 三、劳务外包是指企业将公司内的部分业务或职能工作内容发包给相关的机构,由其自行安排人员按照企业的要求完成相应的业务或职能工作内容。 劳务外包其实是一个大概念,在36号文附注也找不到对应的税目,如何看一种劳务外包属于哪个税目应根据不同的外包业务的要求。 劳务外包如果是发包给建安行业,实质就是建筑劳务分包,那么这样就按照建筑业税率10%计税。如果是劳务外包给机械加工,那就是属于外协外扩,按照加工修理修配税率16%计税。其他的劳动力外包就属于人力资源服务税目下,按照6%计税。 劳务外包和劳务派遣又不同,劳务派遣提供派遣工,而劳务分包提供的是针对某个相对独立项目的全部劳务服务。 对劳务派遣而言,只提供约定数量的派遣工,派遣工完成工作量的多少与劳务派遣公司不相关; 对劳务分包而言,发包方需要的是分包公司为自己完成约定的“工作量”,至于承包方使用多少劳动力与发包单位没有实质关系。 劳务派遣签订的是劳务派遣合同,结算方式是工作人数乘单价;劳务分包签订的是劳务分包合同,结算方式是工作完成量乘单价。 劳务派遣、劳务外包实际上都是解决以下几个问题:返回搜狐,查看更多 招聘难、流动大问题,由人力资源公司协助,专业的人才服务、队伍打造有助于企业迅速找到合适的人才,便于管理、替换; 用工风险问题,这些人都属于人力资源公司,用工单位只有经济责任无法律责任。尤其是劳务外包型,用工单位基本无风险; 降低无票风险及税务问题,有很多辅助性工作企业无法取得发票,只有通过人力资源公司承包这些辅助工作,企业可以取得劳务发票,可以入账,避免承担过高的所得税! 找人力资源外包服务专家,就上中软国际解放号平台 (责任编辑:) |